山东乐享财税管理有限公司官方网站

代理记账许可证:DLJZ37011220180010

企业名称:山东乐享财税管理有限公司

专线:400-6979-788

手机:15069135988

邮箱:3522731887@qq.com

网址:www.sdlexiang.com

地址:济南市历城区花园路101号海蔚大厦1902室

劳务派遣是建筑企业解决用工问题常见的形式之一,那么劳务派遣公司从事劳务派遣业务收到用工单位的款项该如何开具差额发票和进行账务处理呢?下面我们就以案例形式展开,将劳务派遣差额计税等相关问题一次性说明白。

一、案例

A劳务派遣公司是一般纳税人采用简易计税方法缴纳增值税。2020年6月要收取B用工单位支付的劳务派遣费用100万元(含税),其中:10万元是管理费, 90万元是代劳务派遣公司支付的劳务派遣员工工资、福利和社会保险费用。那么,劳务派遣公司可以如何开具差额发票和进行账务处理?

二、政策依据:

政策依据一:

《财政部、国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》财税(2016)47号规定:

“一、劳务派遣服务政策

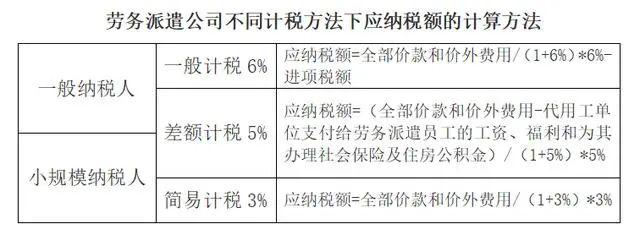

一般纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,可以按照《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。”

政策依据二:

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》国家税务总局公告2016年第23号规定:

“四、增值税发票开具

(二)按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。”

政策依据三:

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》财税(2016)36号附件1劳务派遣税目的规定:

“一、销售服务(六)、现代服务8、商务辅助服务。

商务辅助服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。

(3)人力资源服务,是指提供公共就业、劳务派遣、人才委托招聘、劳动力外包等服务的业务活动。

从以上三个财税规定得知:A劳务派遣公司向B用工单位提供劳务派遣服务,不同计税方式下应纳税额的计算方法不同,见下表。

三、一般纳税人简易差额计税三种开票方式

接上面案例,A劳务派遣公司一般纳税人选择采取简易计税方法,按5%征收率来开具发票。需要注意:这里的简易计税是一种差额的计税方式,具体有三种开票方式。

(一)利用开票系统里的“差额开票”功能开具

录入含税销售额100万元和扣除额90万元,系统自动计算不含税金额99.52万元和税额0.48万元,税率栏为“*”。备注栏自动打印“差额征税:90万元”字样。这样,B用工单位可以抵扣进项税额0.48万元。

(二)开具一张增值税普通发票+一张增值税专用发票

1、适用情形:如果B用工单位索要增值税专用发票。

2、开票内容:

专票——人力资源服务——劳务派遣服务费/管理费 10万元

普票——人力资源服务——工资及社保费 90万元

3、普通发票价税合计90万元,不含税金额85.72万元,税额4.28万元;专用发票价税合计10万元,不含税金额9.52,税额0.48万元;两张发票含税价合计100万元,不含税金额合计95.24万元,税额合计4.76万元。这样,B用工单位可以抵扣进项税额0.48万元。

(三)开具一张增值税普通发票

1、适用情形:如果B用工单位不需要增值税专用发票,A劳务派遣单位可开普票。

2、分两行开具内容:

第一行——人力资源服务——劳务派遣服务费/管理费10万元

第二行——人力资源服务——工资及社保费 90万元

3、价税合计100万元,不含税金额95.24万元,税额4.76万元。这样,B用工单位取得普通发票不能抵扣进项税额。

四、一般纳税人简易差额计税的账务处理

(一)政策依据:

财会[2016]22号《关于增值税会计处理规定》:

“第二条、差额征税的账务处理:企业发生相关成本费用允许扣减销售额的账务处理。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、 “存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。

待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)”或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。

(二)一般纳税人简易差额计税的账务处理

1、A劳务派遣公司取得收款并开票。

借:银行存款 100万元

贷:主营业务收入 100/(1+5%)=95.24万元

应交税费——简易计税(计提)100/(1+5%)*5%=4.76万元

2、A劳务派遣公司计提劳务派遣员工工资、福利社保成本费用。

借:主营业务成本——工资 90/(1+5%)=85.72万元

应交税费——简易计税(抵减) 90/(1+5%)*5%=4.28万元

贷:应付职工薪酬——工资社保费 90万元

3、实际缴纳税款。

借:应交税费——简易计税(缴纳) 4.76-4.28=0.48万元

贷:银行存款 0.48万元

原文链接:http://www.jiaodiantax.com/index.php/Pc/Article/article_details.html?id=601