山东乐享财税管理有限公司官方网站

代理记账许可证:DLJZ37011220180010

企业名称:山东乐享财税管理有限公司

专线:400-6979-788

手机:15069135988

邮箱:3522731887@qq.com

网址:www.sdlexiang.com

地址:济南市历城区花园路101号海蔚大厦1902室

新收入准则下“好评返现”该如何进行财税处理?

各大平台或者电商行业发生的“好评返现”算一种可变对价还是作为销售费用处理?如何税务处理?

部分人观点:可变对价一般是基于商品交付数量、质量等原因进行的价格调整,“好评返现”并不是对于商品交付数量等原因形成的。此外,一般商品在发出时控制权就转移了,应该是全额确认收入。后期发生的返现应作为销售费用进行处理。不知道是否可以这样理解?

解答:

一、会计处理

“好评返现”,虽然有一定条件,但是并不会作为可变对价的判断产生影响。

现金折扣,也是有一定条件的,但是财政部会计司最终给出的口径依然需要按照可变对价处理。

财政部会计司在2020年12月以回答的形式,对于现金折扣给出的官方意见。

问:企业在执行《企业会计准则第14号——收入》(财会〔2017〕22号)时,对于给予客户的现金折扣应当如何进行会计处理?

答:企业在销售商品时给予客户的现金折扣,应当按照《企业会计准则第14号——收入》(财会〔2017〕22号)中关于可变对价的相关规定进行会计处理。

因此,我认为“好评返现”的会计处理,是可以参照现金折扣的会计处理,即作为可变对价处理。

1.确认收入时:

借:其他货币资金等

贷:主营业务收入(扣除估计返现金额确认) 应交税费-应交增值税(销项税额) 合同负债-好评返现(按合理估计数)

2.实际返现时:

借:合同负债-好评返现

贷:银行存款等

3.实际返现金额与估计数有差异,或年末重新估计数与账面数有差异的:

借:合同负债-好评返现

贷:主营业务收入

(或借贷相反的会计分录)

二、税务处理

1.增值税:由于“好评返现”的形式,不符合折扣的发票开具规定,需要按照全额计算应缴纳的增值税。

政策依据:《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函[2010]56号)

2.个人所得税:不需要征收个人所得税。

政策依据:《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第一条

3.企业所得税:可以参照现金折扣处理。

(1)应税收入:按全额确认;

(2)返现扣除:按照实际发生额进行扣除。

政策依据:《企业所得税法》第八条

来源:税屋 作者:彭怀文 2023.05.23

“好评返现”如何进行税务处理?

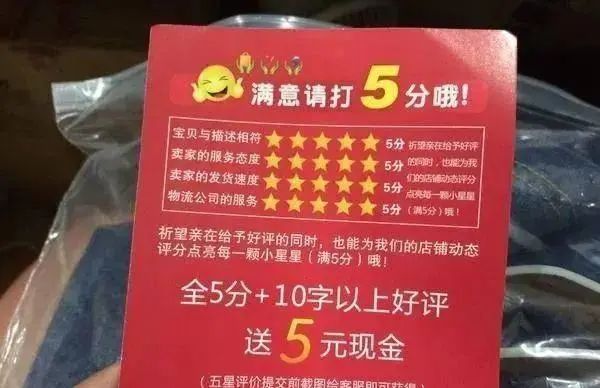

电商企业在销售货物时,经常会在包裹内塞上小纸片,只要五星好评加上图文评价,就能返回若干现金,这就是常见的“好评返现”,是一种变相购买消费者好评的行为。

2121年8月17日,市场监管总局发布了关于《禁止网络不正当竞争行为规定(公开征求意见稿)》征求意见的通知,该征求意见稿第九条第一款第八项“以返现、红包、卡券等方式足以诱导用户作出指定评价、点赞、转发、定向投票等互动行为”认定为虚假宣传,不过该规定目前尚未正式发布。

2021年12月21日,淘宝网发布关于《淘宝网评价规范》规则变更公示通知,对“好评返现”“好评返优惠券”等行为作出明确规范,其中包括不得以物质或金钱承诺引导买家进行“好评”等,这个新规将于12月28日生效。

且不论该业务是否合规合法,对于财税人员来说需要考虑的是,此类业务在税务上应该如何处理?这里主要涉及增值税、个人所得税、企业所得税问题。

好评返现,可以视同为一种有条件的销售折扣,所以税务处理中可参照折扣销售的相关规定。

增值税

国税发[1993]154号:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。”

所以,如果好评返现,商家在给消费者开具发票时在同一张发票中标明了,可以从销售额中减除,如果没有,则不能冲减销售额。

个人所得税

好评返现是建立在消费者购买商品的前提下,并非不附加条件就可以取得的一项所得,根据财税[2011]50号规定:企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务不征收个人所得税。

企业所得税

根据国家税务总局公告2018年28号第十条企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证作为税前扣除凭证;对方为个人的,以内部凭证作为税前扣除凭证。

好评返现,因为不属于增值税的应税范围,无需发票作为税前扣除凭证,企业提供相关的支出证明资料可以税前扣除。相关资料包括活动规则公告、电子商务系统内定单明细清册、实际已返现明细清单、支付凭证等资料,该项目按业务宣传费税前扣除。

来源:晶晶亮的税月 作者:梁晶晶 2022.03.21