山东乐享财税管理有限公司官方网站

代理记账许可证:DLJZ37011220180010

企业名称:山东乐享财税管理有限公司

专线:400-6979-788

手机:15069135988

邮箱:3522731887@qq.com

网址:www.sdlexiang.com

地址:济南市历城区花园路101号海蔚大厦1902室

如果一个纳税人基于自认为的真实交易方向开具发票,而事后被税务机关或司法机关认为其对有无真实交易或真实交易方向判断错误,税务机关或司法机关以及纳税人都应当重点区分错开与虚开的区别,否则就成了比“逗鹅冤”还要“窦娥冤”的“窦娥冤”。

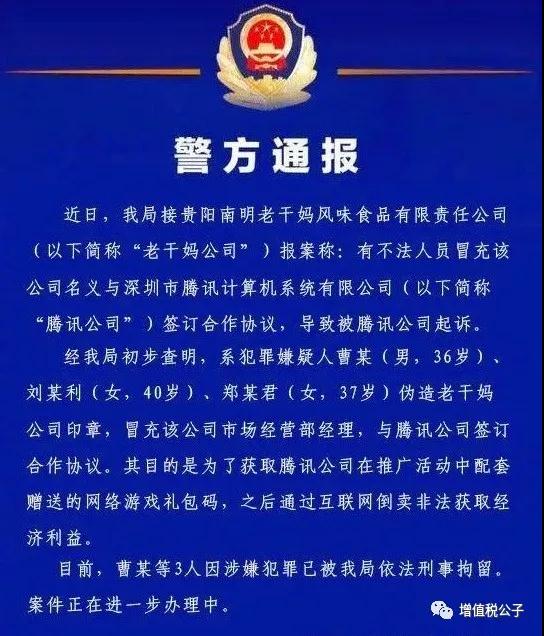

“总裁,南山区已经查封他们资产,热搜晾了一天了。”

“她认错了吗?”

“认错了,她说我们认错人了,已经帮忙报警了。”

一、合理推测:腾讯应当已经开具增值税专用发票

根据《增值税专用发票使用规定》,增值税专用发票按照增值税纳税义务的发生时间开具,否则,购买方有权拒收。

根据《增值税暂行条例》与财税〔2016〕36号的规定:

纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天,纳税义务发生;取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

腾讯公司已经起诉老干妈支付广告服务的款项且已经申请查封了老干妈的银行账户相应的款项,则书面合同确定的付款日期显然已经到来,从常理来看,腾讯公司已经为老干妈开具了相应的增值税专用发票,除非腾讯公司不熟悉税法或明知交易相对方不是老干妈(但是这个显然不太可能)。

二、腾讯公司为老干妈开具与真实交易不符(如果确实已经开具)的增值税专用发票如何定性

可以合理推测,腾讯公司已经为老干妈开具相应的增值税专用发票,但是该开票行为是否构成行政不法上的虚开呢?

答案显然是否定的,腾讯公司基于合理理由自认为与老干妈之间存在相应的真实交易,并据此开具增值税专用发票,即使事后发现发票抬头上的购销双方之间没有真实交易,也充其量是错开而不是虚开。

现代交易所遇到的情况非常复杂,倘若错误判断真实交易方向或错误判断有无真实交易并根据自认为的真实交易方向而开具或接受发票,不宜认定为虚开,充其量为错开。

税法应该鼓励纳税人基于合理理由按照自认为的真实交易进行票务处理(开具或接受发票)。

三、对实务的启示

实务中,纳税人发生了某交易后,有时可能出现,无论如何开具发票,都可能被税务机关或司法机关认定虚开。

比如:

1.如果纳税人自认为真实交易在AB之间,故而发票开具在AB之间;税务机关或司法机关可能认为:真实交易不在AB之间而在AC之间,故而开具在AB之间的发票没有真实交易,故而是虚开。

2.如果纳税人自认为真实交易在AC之间,故而发票开具在AC之间;税务机关或司法机关可能认为:真实交易不在AC之间而在AB之间,故而开具在AC之间的发票没有真实交易,故而是虚开。

甚至,上下级税务机关之间对真实交易方向也可能出现不同的判断;纳税人在回答相应的问话的时候,应当如实陈述当时否基于合理理由认为真实交易就在发票抬头的购销双方之间,而不是站在事后上帝的角度来回答或陈述。

总之,无论你怎么开具,都可能说真实交易不在你开具的发票的抬头的购销双方之间,严重威胁交易安全。

四、小白兔的故事

一天,小白兔在森林中散步,遇到了大灰狼,大灰狼二话没说抓住小白兔就打,小白兔问“你为什么打我?”,大灰狼边打边说“我叫你把发票开具在AB之间,我叫你把发票开在AB之间”。于是,小白兔改正了,将发票开具在AC之间。

第二天,小白兔戴着帽子在森林中散步,又遇到了老虎,老虎二话没说又抓住小白兔就打,一边打一边说:“我叫你把发票开具在AC之间,我叫你把发票开在AC之间”

小白兔很委屈,说“我不能不开具发票,要么开在AB之间,要么开在AC之间;如果我判断错了就该被认定为虚开而挨打的话,那么,大灰狼判断错误了,是不是教唆我虚开也该被打呢?”。

如果因为纳税人判断错了交易方向而开具与真实交易符合的发票该认定虚开的话,那么,如果税务机关(或司法机关)判断错了交易方向而导致纳税人据此开具与真实交易不符的发票是否系教唆纳税人虚开呢?

备注:实务中错误执法或司法是存在的,但是并非说这些部门是大灰狼或老虎,而是表现这种力量对比差异,以及让大家记住“千万别把错开当做虚开”。

结语:除另有特殊规定不按照真实交易方向开具发票的情况外,只有明知拟开具或接受的发票抬头上的购销双方之间没有相应的真实交易才宜考虑是否构成虚开,如果开票或接受发票当事人认为购销双方之间存在真实交易,即使将来发现真实交易方向判断错误,也不宜认定虚开。