山东乐享财税管理有限公司官方网站

代理记账许可证:DLJZ37011220180010

企业名称:山东乐享财税管理有限公司

专线:400-6979-788

手机:15069135988

邮箱:3522731887@qq.com

网址:www.sdlexiang.com

地址:济南市历城区花园路101号海蔚大厦1902室

近日,有“财税星空”群友提问,一家高新技术企业取得了来源于境外的投资收益(包括股息所得和股权转让所得),加入这部分所得,该高新技术企业是并入境内所得整体计算研发费占比,也是符合高新技术企业认定各项指标的,那该高新技术企业取得的来源于境外的投资收益能否享受15%的企业所得税优惠呢?

对于中国境内居民企业取得来源于境外所得,在计算抵免限额时,根据《财政部 国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)第八条规定:

企业应按照企业所得税法及其实施条例和本通知的有关规定分国(地区)别计算境外税额的抵免限额。

某国(地区)所得税抵免限额=中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额。

据以计算上述公式中“中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额”的税率,除国务院财政、税务主管部门另有规定外,应为企业所得税法第四条第一款规定的税率。【注:企业所得税法第四条第一款规定的税率就是25%】。

从125号文的规定来看,只要是中国境内的居民企业,不管你境内享受什么样的企业所得税优惠税率,在计算来源于境外所得的抵免限额时,都只能按照25%的税率来计算。这就意味着,没有国务院财政、税务主管部门的特殊规定,所有在境内以整体所得享受税收优惠的居民企业(包括高新技术企业、软件企业、西部大开发、横琴前海等特定地区优惠),其来源于境外的所得实际是不能享受优惠税率的。

而对于高新技术企业,财政部、国家税务总局则另有规定。根据《关于高新技术企业境外所得适用税率及税收抵免问题的通知》(财税〔2011〕47号)第一条规定:以境内、境外全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请并经认定的高新技术企业,其来源于境外的所得可以享受高新技术企业所得税优惠政策,即对其来源于境外所得可以按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

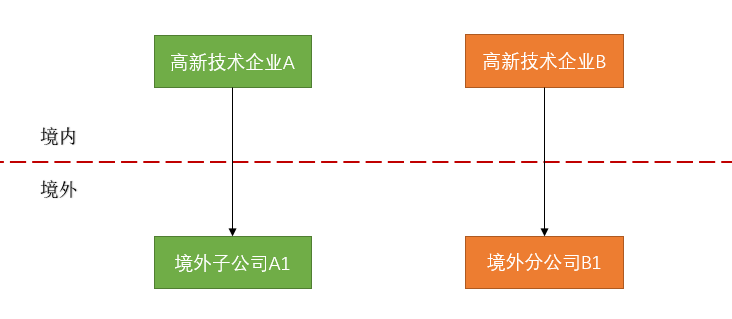

这就是说,在我们上面的图中,境内高新技术企业B有境外的分公司B1,如果境内高新技术企业B在认定高新时,是把境内B和境外B1的全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请认定高新技术企业并通过的,则高新技术企业来源于境外公司B1的可以享受15%的税收优惠。

而如果是第一种情况,即境内高新技术企业A投资了一家境外子公司A1,虽然境内高新技术企业A取得了来源于境外A的投资收益(包括股息和股权转让所得),虽然这部分收入当年也并入了境内A公司的收入总额,并没有导致境内A公司研发费占比不达标或其他触发高新指标不达标的情况。但是,在这种情况下,境内A的高新技术企业认定并不是把A和境外A1的全部生产经营活动有关的研究开发费用总额、总收入、销售收入总额、高新技术产品(服务)收入等指标申请并经认定的高新技术企业。所以,在这种情况下,我们认为,境内高新技术企业A取得来源于境外A1的投资收益只能按照财税〔2009〕125号第八条的正常税率(25%)计算抵免限额,即这部分境外投资收益不能享受15%的税收优惠。

对于这一点,《关于高新技术企业境外所得适用税率及税收抵免问题的通知》(财税〔2011〕47号)第二条实际也说的很清楚,该文件第二条说了:上述高新技术企业境外所得税收抵免的其他事项,仍按照财税[2009]125号文件的有关规定执行。也就是说除第一条规定的情况(境内、外合并计算申请高新认定),其他情况境外所得不能享受15%的税收优惠。

其他在境内以整体所得享受税收优惠的居民企业(包括高新技术企业、软件企业、西部大开发、横琴前海等特定地区优惠)也一样,没有财政部、总局的特殊规定,其来源于境外所得本质上是不能享受境内企业所得税税收优惠的。

来源:财税星空 作者:赵国庆