山东乐享财税管理有限公司官方网站

代理记账许可证:DLJZ37011220180010

企业名称:山东乐享财税管理有限公司

专线:400-6979-788

手机:15069135988

邮箱:3522731887@qq.com

网址:www.sdlexiang.com

地址:济南市历城区花园路101号海蔚大厦1902室

在实际工作中,你是否被问起过这样的问题:

问:你单位的印花税是怎么交的?

答:我们是按开发票的金额交的。

问:有什么依据吗?

答:之前会计是这么交的,所以就一直这么交着。

问:购买的材料交过吗?

答:没有。

相信这么交印花税的企业不在少数,殊不知这样做是有风险的。

到底会有什么风险呢?

接下来我们具体看一下印花税的相关规定,您就了解了。

1

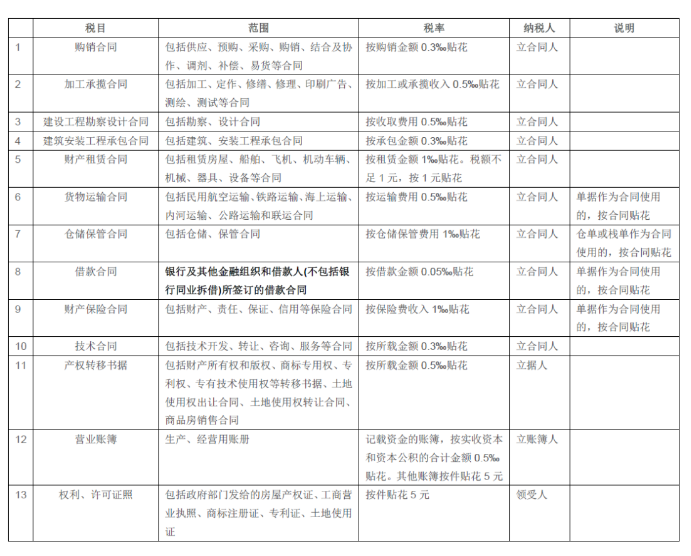

印花税是对经济活动和经济交往中书立、领受、使用的应税经济凭证所征收的一种税。

征税范围分为五大类共十三个税目,具体的税目税率和计税依据如下图所示:

印花税是一种行为税,纳税人在签订应税合同时纳税义务即已产生。

实行从价计税的凭证,以凭证所载金额为计税依据。

因此,印花税的计税依据是合同金额,而非开票金额。

此外,印花税还有一个区别于其他税种的特点:它是书立合同的所有参与方都需要缴纳的税种。

比如一份销售合同,不仅销售方需要交印花税,购买方也需要交印花税。

在实际工作中,好多企业都只针对自己销售的商品合同缴纳了印花税,却忽略了自己所购买商品的合同也应该交印花税,这就导致少交了税款,给企业带来了税务风险。

案例一

森森麻建筑公司与甲房地产公司签订了一份工程施工总承包合同,合同载明工程承包金额为1000万元,增值税额90万元。根据拨款进度,向甲房地产公司开具发票218万,与丙供应商签订了一份钢筋采购合同,合同载明价款400万,增值税额52万元,并收到丙供应商开具的发票452万。请问:这些业务需要缴纳多少印花税?

分析:

案例中共涉及到两个合同——工程施工总承包合同和钢筋采购合同,三个当事人——森森麻建筑公司、甲房地产公司、丙供应商。

(1)森森麻建筑公司,两个合同都需要缴纳印花税,印花税税额=1000万*0.03%+400万*0.03%=4200元

(2)甲房地产公司,需要针对工程施工合同缴纳印花税,印花税税额=1000万*0.03%=3000元

(3)丙供应商,需要针对钢筋采购合同缴纳印花税,印花税税额=400万*0.03%=1200元

关于印花税计税依据是否应该包括增值税,一直是大家比较疑惑的问题,这里我给大家说明一下:

合同中所载金额和增值税分开注明的,按不含增值税的合同金额确认计税依据,未分开注明的,以合同所载金额为计税依据。

以上述业务为例,森森麻建筑公司与甲房地产公司签订了工程施工总承包合同,如果合同上分标明了价款1000万元,增值税90万元,则按照1000万元缴纳印花税。

如果该合同直接约定合同金额为1090万元,则不能进行价税分离,只能按照1090万元缴纳印花税。

所以在签订合同时,大家一定要注意尽量把价款和增值税分别注明。

2

在实际工作中,还有一个比较容易被人忽略的印花税——资金账簿印花税。

根据规定,生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。

有不少财务人员对实收资本的账务处理存在误区,认为在公司注册资金实行认缴制情况下,即使没有收到实收资本,也需要做如下会计分录:

借:其他应收款--x股东

贷:实收资本

殊不知,这样做存在两种问题:

1、长期挂账股东其他应收款,有视同股息红利缴个税的风险

2、在没有收到资金时,账簿登记实收资本,需要缴纳印花税,纳税义务提前。

因此,财务人员一定要注意:没有收到实收资本的情况下,千万不要做贷实收资本的会计分录!

资金账簿印花税中,还有一个更容易被财务人员忽略的问题,那就是就是增资的印花税缴纳。

根据规定,企业执行“两则”启用新账簿后,其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

案例二

森森麻财税咨询公司,2017年10月成立,注册资金10万元,并已实缴。2019年10月增资5万元。请问:该企业需要缴纳多少资金账簿印花税?

分析:

根据规定:“自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。”

此项业务缴纳印花税=10万*0.05%+5万*0.05%/2=62.5元

在实务中企业对记载资金的账簿中新增的资金,不交印花税的情况比较多。

一是财务人员对印花税的计算申报从思想上不够重视,对印花税的有关具体规定也不甚了解;二是对实收资本和资本公积包括的内容了解不够,造成实际少申报印花税。

近年由于地方政府财务吃紧,对各种小税种开始重视清算,作为企业也要重视起来,切勿因小失大。

2008年12月的问答——

日常经营取得发票是否计提印花税?

单位业务招待时取得的餐饮业定额服务发票是否计提印花税?单位汽车加油、维修取得的普通发票是否计提印花税?给对方单位提供搬运装卸业务开具的搬运装卸发票是否计提印花税?

《中华人民共和国印花税暂行条例》中华人民共和国国务院令1988年第11号

第一条 在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

第二条 下列凭证为应纳税凭证:(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;(二)产权转移书据;(三)营业帐薄;(四)权利、许可证照;(五)经财政部确定征税的其他凭证。

贵公司业务招待时取得的餐饮业定额服务发票、单位汽车加油、维修取得的普通发票、不属于应税凭证,不需要缴纳印花税。但给对方单位提供搬运装卸业务量,如果与对方签订提供劳务合同的,需要缴纳印花税。

来源:安徽税务网

原文链接:https://www.shui5.cn/article/df/18033.html