山东乐享财税管理有限公司官方网站

代理记账许可证:DLJZ37011220180010

企业名称:山东乐享财税管理有限公司

专线:400-6979-788

手机:15069135988

邮箱:3522731887@qq.com

网址:www.sdlexiang.com

地址:济南市历城区花园路101号海蔚大厦1902室

实践中,有不少企业认为,只要在税务机关发现其可能的税务违法行为或作出正式税务处理/处罚决定之前,将企业整体注销掉,就可以规避其可能存在的税务风险和责任。就这个问题,本文将以一则案例为切入点,对不同企业(例如个人独资企业、合伙企业和公司)在不同情形下,在注销后就其存续期间的涉税债务相关问题进行梳理和分析。

案情摘要

1.基本案情

某加油站(“加油站”)系个人独资企业,投资人系个人A。加油站于2015年8月13日办理工商注销登记。2015年5月11日,X市国家税务局稽查局(“市稽查局”)对加油站涉嫌偷税问题进行立案调查,同年12月29日,作出税务处理决定和税务行政处罚决定,向加油站追缴增值税并处罚款。加油站向X市国家税务局(“市国税局”)提出行政复议,市国税局作出维持的复议决定。个人A不服,遂将市稽查局和市国税局列为共同被告分别就税务处理决定和行政复议、税务处罚决定和行政复议提起行政诉讼。

2.争议焦点

企业办理注销登记后,能否作为行政处罚的对象?企业违规办理注销登记,是否影响对前述问题的判断?

3.各方观点

一、二审法院均认为,根据《个人独资企业法》、《个人独资企业登记管理办法》的规定,经登记机关注销登记,个人独资企业终止,个人独资企业的投资人以其个人财产对企业债务承担无限责任。个人A作为加油站的投资人,应当对加油站存续期间的税务问题承担法律责任。然而,市稽查局认定已注销的加油站为处理、处罚对象,系认定责任主体错误,依法应予撤销;复议决定依法也应予以撤销;市稽查局应于判决生效后重新作出处理、处罚决定。

市国税局不服,申请再审,认为加油站办理工商注销登记之前未办理税务注销登记,系违法注销;市稽查局立案调查在先,加油站注销在后,存在骗取注销登记的问题。根据《税务登记管理办法》的规定,税务登记未注销,税务机关仍应行使管理权。

再审法院认为,注销登记后企业法人资格彻底消灭,不能再以企业名义承担任何债权债务,市稽查局对已注销登记的加油站作出处理、处罚决定,缺乏事实依据和法律依据,原判并无不妥。是否存在骗取工商注销登记的行为不属于本案审查范围,裁定驳回市国税局的再审申请。

其他相关事实:市稽查局于2017年10月25日,分别重新向个人A作出了税务行政处理决定书和处罚决定书。

案例评析

实践中,有不少企业认为,只要在税务机关发现其可能的税务违法行为或作出正式税务处理/处罚决定之前,将企业整体注销掉,就可以规避其可能存在的税务风险和责任。是否的确如此?我们认为需要具体问题具体分析。

一般而言,企业成立于取得营业执照之日,终止于注销登记之日。企业注销后,除非登记机关依法认定企业办理注销登记存在违法情形并依法撤销企业注销登记(根据我们在公开渠道的检索,考虑到撤销注销登记可能会对既存的社会经营管理秩序造成不良影响等情况,司法实践对于撤销注销登记持有较审慎的态度),否则应当认定企业丧失了主体资格,不再具有权利能力和行为能力,自然也不能以企业名义承担任何债权债务。但是,对于已注销企业因注销前企业违法行为而(可能)引致的少缴税款、滞纳金和罚款,税务机关有哪些可能的处理方式?

就这个问题,在本加油站案例中,相关法院在一定程度上作出了回答:一方面,法院着重讨论了从注销之日起,加油站已失去权利和行为能力,因此市稽查局不能再以被注销企业为主体作出行政处理、处罚决定;另一方面,法院认为个人A作为加油站的投资人,应当对加油站存续期间的税务问题承担法律责任,市稽查局可以重新以个人A为处理、处罚对象作出处理、处罚决定。

法院对于个人A可以作为处罚对象的观点并非毫无争议。而且,对于不同的企业类型(例如个人独资企业、合伙企业或公司),其投资人与企业之间的法律责任划分和承担各不相同,投资人在企业注销后所应承担的法律责任亦各有差别,同时引发法律责任的前提也不相同,这也可能成为影响法律责任判断的重要因素。举例而言,企业注销是发生在税务机关已经作出税务处理/处罚决定之后,或企业注销时已经进入税务检查/稽查程序但尚未作出税务处理决定/税务处罚决定,亦或是企业注销时尚未进入税务检查/稽查程序、企业注销后发现企业存在税收违法行为的,税务机关所能行使的权力和采取的措施/行动,也可能存在区别。

以下我们将以个人独资企业、合伙企业和公司主体(以下合称为“企业”)为例,就不同情形下的税务影响做进一步梳理和分析。

法律分析

1.企业注销的法律内涵

根据相关法律法规的规定,企业经依法登记,领取营业执照后,方可从事经营活动;营业执照的签发之日,为企业的成立日期。经企业登记机关注销登记,企业终止;企业办理注销登记时,应当缴回营业执照(注销营业执照)。

因此,一般而言,企业成立于取得营业执照之日,终止于注销登记之日。企业的权利能力和行为能力从企业成立时产生,至企业终止时消灭。

在这里,需要注意的是,注销营业执照与吊销营业执照存在本质的区别。对于法律规定的违法情形(例如从事非法经营活动等),企业登记机关可以根据情况给予吊销营业执照的处罚,企业被吊销营业执照后至被注销登记前,该企业仍应视为存续,具有承担行政处理及行政处罚的主体资格。《最高人民法院关于企业法人营业执照被吊销后,其民事诉讼地位如何确定的复函》(法经[2000]24号函)规定:“吊销企业法人营业执照,是工商行政管理机关依据国家工商行政法规对违法的企业法人作出的一种行政处罚。企业法人被吊销营业执照后,应当依法进行清算,清算程序结束并办理工商注销登记后,该企业法人才归于消灭”。实践中,也有不少案例对吊销营业执照的情况下企业的主体资格进行了讨论,法院均认可该类企业构成适格的被处罚对象。

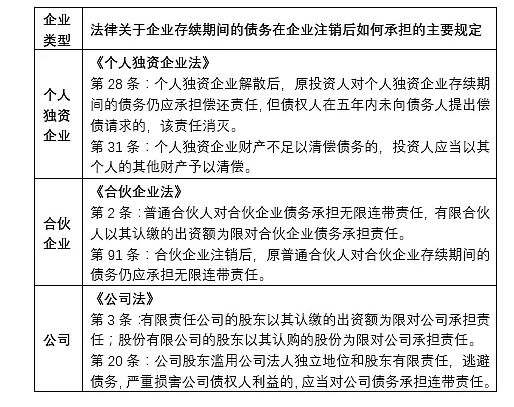

2.企业注销后其存续期间的债务如何承担

以下,我们将现行法律关于企业存续期间的债务在企业注销后如何承担的主要规定进行了简要梳理和列示:

3.税务机关能否追缴已注销企业的税款、滞纳金和罚款?

1)企业注销前已经作出税务处理决定/税务处罚决定,确认企业存在少缴税款、滞纳金和罚款

对于企业注销前,税务机关已经作出税务处理决定/税务处罚决定,确定其存在少缴税款、并加收滞纳金、处以罚款的,根据现行法律法规的规定,在企业结清应纳税款、滞纳金和罚款之前,不能办理税务注销登记,进而无法完成企业注销登记。因此,原则上,如果决定已经做出,企业在办理注销登记之前必须结清应纳税款、滞纳金和罚款,不存在企业注销后还存在少缴税款、滞纳金和罚款的情况。而且,如果企业履行不能,税务机关还可以作为债权人申请进入破产清算程序进行求偿。

然而,实践中,由于企业提供虚假信息或其他原因,可能存在企业未结清应纳税款、滞纳金和罚款但仍完成了注销登记的情形。在此情况下,我们认为,税务机关可以适用前述第2部分民事法律规则,根据企业的不同投资形式要求企业的投资人承担相应的法律责任。事实上,税务机关适用和准用民事法律规则我国现有法规体系下已有一定明确:例如,在代位权、撤销权方面,《税收征收管理法》明确引用了民事法律规则;企业破产法明确承认了税务机关的债权人身份。就企业存续期间确定的涉税债务在企业注销后如何承担的问题,我们区分企业类型进行了简要分析:

2)企业注销时已经进入税务检查/稽查程序但尚未作出税务处理决定/税务处罚决定

不同于情形1),在企业注销之前,税务机关尚未作出正式的税务处理决定/税务处罚决定,此时税务机关对于企业的债权实际上尚未完全确定。本加油站案例即属于这一情形。

对于少缴税款:依据税收债权债务关系理论,税收债务于税法规定的课税要素满足时即自行成立,国家对纳税人即享有税收债权。基于此,我们倾向于认为,即使有关补缴税款的决定在企业注销之后做出,税务机关仍有权按照情形1)所讨论的方式要求企业投资人承担相应的法律责任。对于滞纳金:从从属债务的角度,似乎和税款一并处理更为合适,当然相应的计算期限不同,另一方面需注意破产法下的处理是另一个逻辑。对于罚款,需要特别注意处罚的对象究竟是企业还是投资人,这点在个人独资企业和合伙企业中更加明显,因为企业没有所得税的纳税责任但却可能因为违反税收法律规定而被处罚。

本文讨论的加油站案件中,法院认为,由于个人独资企业的投资人以其个人财产对企业债务承担无限责任。因此,个人A作为加油站的投资人,应当对加油站存续期间的税务问题承担法律责任。企业注销后,税务机关可以向个人A作出处罚决定。我们对此观点持保留态度,实践中对这一问题的看法仍有较大争议。

3)企业注销时尚未进入税务检查/稽查程序,企业注销后发现企业存在税收违法行为的

类似于情形2),对于企业注销时尚未进入税务检查/稽查程序,企业注销后发现企业存在税收违法行为的,税务机关是否有权对其少缴税款和滞纳金进行处理,并要求企业投资人承担相应的经济责任是个有趣的问题,在不同的企业形式下也有争议,我们总体上倾向认为,税款和滞纳金是存在追征可能的。但对于行政处罚(包括罚款),在《浙江省国家税务局关于对已注销纳税主体被发现注销前有偷税行为处理意见的批复》(浙国税法[1999]75号)中,曾有这样的观点,对纳税主体终止前可能存在的偷税行为应考虑纳税主体本身的多样性及终止原因的复杂性,区分不同情况予以处理,原则上对于少缴税款可以要求企业投资人承担相应的经济责任,对于行政处罚企业投资人则无义务承担。

综上,在企业注销情况下,企业存续期间所引发的税务问题应当如何处理,是否需要区分主体对象,税务机关是否有权以及对谁进行征管,如何征管,现行法律法规层面尚无明确规定,因此在税收和司法实践中均存在一定的争议,也可能产生民事法律和行政法律关系中的法律冲突,诸多问题需要一事一议。唯一可以明确的是,企业注销并不意味着投资人可以高枕无忧,企业并不能简单通过注销的方式规避税收风险/责任,在合规前提下进行合理的税收筹划才是走的更远的不二选择。

来源:金杜研究院